新闻洞察

专题研究丨不动产投资行业2019年回顾及2020年发展趋势展望

时间:2020-06-09 作者 :管理员目前,中国城市发展已经从快速城镇化进入了城市功能完善升级的新阶段,房地产行业也从开发为主进入了不动产综合运营的转型发展期。受到经济增速降低和新增供应增加的影响,2019年国内商业写字楼空置率上行,外资机构持续抄底一线城市优质资产。

另一方面,产业升级拉动了办公楼、数据中心、物流仓储、产业园区等多种业态的投资机会,资产证券化的规模也不断扩张。展望2020年,虽然需求端持续承压叠加疫情冲击,但全年经济下行风险总体可控。短期建议采用相对防御性策略,中长期应采用比较积极的配置策略,把握中国经济和产业转型升级带来的趋势性机会。

1、行业发展动态

中国房地产市场,特别是住宅市场,受益于过去十年经济的快速增长、高速城镇化和整体宽松的货币政策,享受了黄金十年的飞速增长。随着人口趋势的扭转,住宅发展的长期动力已经明显下降,叠加“房住不炒”中长期行业策略和货币政策定向紧缩,将进入减速发展阶段。

伴随着过去十年产业转型升级和产业集群的形成,一线城市投资性不动产市场日益成熟,二线城市产业基础快速增强。而随着中国经济增速下降,供给侧结构化改革和金融行业整顿带来了需求端中短期压力的增加。2019年国内不动产市场呈现如下几个特点:

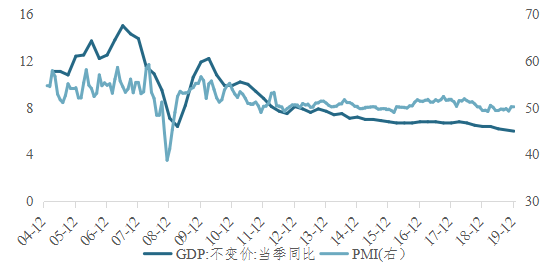

图1 中国实际GDP和PMI变动情况 (%)

一是商业写字楼空置率上行,外资机构持续抄底一线城市优质资产

2019年新增供应量较多,叠加实体经济增速下降导致的需求端承压,商业写字楼空置率持续上升。

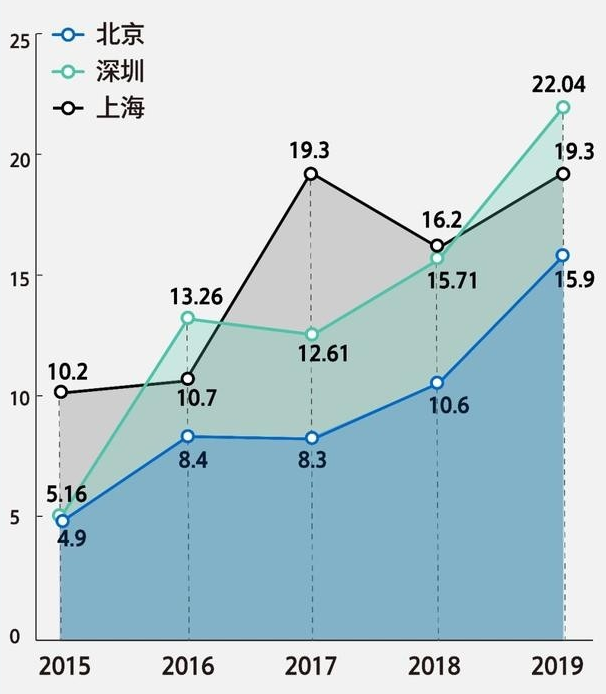

截至2019年底,北京甲级写字楼的空置率同比增加5.3个百分点,达到15.9%;上海同比增加3.1个百分点,达到19.3%;深圳同比增加6.3个百分点,达到22.0%,均为近十年最高值。

另外,国内核心资产仍持续吸引国际资本的投资兴趣,包括凯德、领展、Brookfield、启城投资、安联不动产等多家机构。

戴德梁行研究报告显示,2019年,外资机构在中国的优质商业不动产投资额达到811亿元人民币,占总投资额的27%,在上海市场的投资占比更是高达61%。

图2 北上深甲级写字楼空置率(%)

二是产业升级拉动办公楼、数据中心、物流仓储、产业园区等多种业态的投资机会

7月30日的中共中央政治局会议再次强调,要坚持以供给侧改革为主线,推动高质量发展,提升产业基础能力和产业链水平。

我国正由投资拉动型经济逐步向消费拉动型经济转型,由以传统制造业为主的第二产业向研发创新导向的高端制造业,和以现代服务业为代表的第三产业的升级,这将增加对办公楼、数据中心、研发中心的使用需求。

另一方面,中国巨大的消费市场以及电商的持续快速发展带来了大量的仓储需求,近年来国家的相关支持政策频频出台,对重要物流节点、园区发展、仓储业转型提供了指导方向。

三是资产证券化市场规模持续扩张

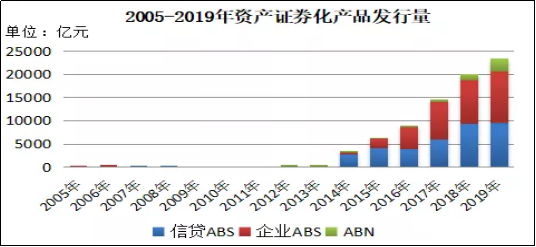

在一系列政策红利的推动下,以优质不动产为底层资产的证券化产品持续出现。2019年中国资产证券化市场延续快速发展势头,全年发行各类产品2.34万亿元,存量规模突破4万亿元。

1月,中国内地首单可扩募物流仓储REITs产品“菜鸟中联-中信证券(22.970, 0.00, 0.00%)-中国智能骨干网仓储资产支持专项计划”获批,规模50亿元,以菜鸟持有的部分优质高标物流仓储基础设施为底层物业资产;

3月,朗诗绿色集团和平安不动产设立中国首单合作型长租公寓储架式REITs“平安汇通-平安不动产朗诗租赁住房1期资产支持专项计划”,规模10.68亿元;

5月,“中金-金茂凯晨2019年资产支持专项计划”获上交所受理,拟发行金额为84.21亿元,底层资产是北京凯晨世贸中心。

政策方面,12月,资产支持证券被写入我国刚通过的新《证券法》中。2020年1月,深交所表示,将优化债券交易规则及技术平台,积极筹备公募REITs试点,中国公募REITs产品有望在2020年加速落地。

图3 2015-2019年资产证券化产品发行量。

2、监管政策动态

2019年,住房租赁、物流枢纽、城市群及产业园区等领域获多项政策支持。中央及多个地方政府对住房租赁市场非常重视,陆续出台了一系列政策,支持力度加大,体现了政府建立多层次住房保障体系,构建房地产长效机制的决心,这些举措促进和规范了长租公寓市场的健康发展。

此外,在物流枢纽、城市群和产业园区建设等方面也出现了相关支持文件,反映了国家近年来的政策导向。

城市群是新时代支撑中国经济高质量发展的主要平台。2006年“城市群”第一次出现在中央文件;2019年7月30日的中共中央政治局会议则首次提出“提升城市群功能”。

以粤港澳大湾区、长江三角洲区域一体化、京津冀协调发展等为代表的新一轮区域经济发展规划的落地,将带来多种不动产业态和周边二三线城市的投资机会。

图4 2019年不动产行业主要政策动态

3、中国经济增长与政府应对举措

房地产行业由开发为主转为不动产综合运营。过去20多年,中国高速的经济增长和快速的城镇化进程,支撑了中国房地产行业的黄金发展期,既包括投资性不动产也包括住宅开发。

目前中国城市发展已经从快速城镇化进入了城市功能完善升级的新阶段,根据国际经验,房地产行业也进入了转型发展期,从开发为主进入了不动产的综合运营。

展望2020年,起于去年12月的新型冠状病毒(COVID-19)爆发给中国经济带来了新的风险,预计第一季度GDP增速有较大下行压力。

短期内疫情对实体商场的人流和营业额的冲击不可避免,交通运输、旅游、酒店等行业将受疫情影响严重。

政府通过积极有力的措施遏制疫情的传播,保障群众生活,央行也迅速采取行动确保金融市场的流动性,我们认为国内的疫情可能在未来1-2个月内得到控制,中国2020年面临的经济下行风险仍总体可控。

短期来看,应采用相对防御性的配置策略,重点关注核心城市的优质物业,加大不动产类固收投资。

投资于核心城市、成熟区域,支持代表国家产业升级方向的企业,关注拥有优质租户组合的资产类型,有较稳定经营现金流抵抗周期波动,同时享有长期资产的增值收益。

投资于以优质底层不动产资产和优质主体支持的结构化中长久期不动产类固收产品(包括夹层基金和证券化等产品投资),在投资风险低于股权投资的同时,取得较好的现金收益率和少量资本增值收益。

此外,在目前“灵活适度”宏观货币政策下,房地产行业仍是定向紧缩的融资环境,叠加新冠疫情的冲击,房地产开发企业流动性日趋紧张,面临巨大流动性压力,为以保险为代表的长期投资机构提供了以合理价格配置核心城市核心资产的有利时间窗口。

中长期来看,应采用比较积极的配置策略,把握中国经济和产业转型升级带来的趋势性机会。建议关注以下四个趋势性方向:

一是产业升级:科技创新升级引领经济发展。在供给侧改革和产业升级的背景下,以研发、创新引领经济转型和发展,根据十三五战略性新兴产业规划,中国将形成新一代信息技术、高端制造、生物、绿色低碳、数字创意五个产值规模十万亿元级的新支柱。

因而,服务于科技转型升级的科技地产,包括数据中心、科技园区研发办公设施等,将成为新的需求增长点。

二是规划升级:强化城市圈、核心城市功能。中共中央政治局召开会议首次正式明确“城市群”发展理念,随着粤港澳、长三角、京津冀三大国家重点区域发展规划落地,一线城市和区域核心城市资产价值逐步提升,应聚焦核心城市不动产投资机会。

三是消费升级:投资驱动向消费驱动过渡。为了服务于人民美好生活需求,消费升级将逐步成为驱动经济发展的核心动力,提升商业、物流(电商)的使用需求。同时,消费升级和对食品安全的日益关注也将逐步催生冷链物流、教育地产、养老地产、医疗健康地产等需求。

四是资本升级:资产证券化是长期发展方向。中国目前不动产公开资本市场仍处于萌芽期,资产证券化处于起步阶段。国际经验表明以不动产资产为基础资产的资产证券化是长期发展方向,市场空间巨大,

以美国为例,资产证券化市场规模为12.8万亿美元,其中87%的基础资产为不动产。中国目前仍处于起步阶段,但资产证券化与国家加大直接融资、公开市场融资的政策方向相一致,也和内部加强产品化投资的战略方向相一致,长期将显著增强中国投资性不动产的流动性。

来源:REITs行业研究