News

新闻洞察

38个国家比较的启示:我国居民部门“有钱不愿花”吗?

时间:2025-05-09 作者 :管理员

我们将居民消费率拆解为两类6个因素,并跟38个国家进行国际比较,通过比较我们发现我国居民消费率低的原因主要是消费倾向低,居民可支配收入比重并不低,但这可能并不意味着居民部门“有钱不愿花”,提高中低收入者收入仍然是促消费的重要选择。

我们的主要结论如下:

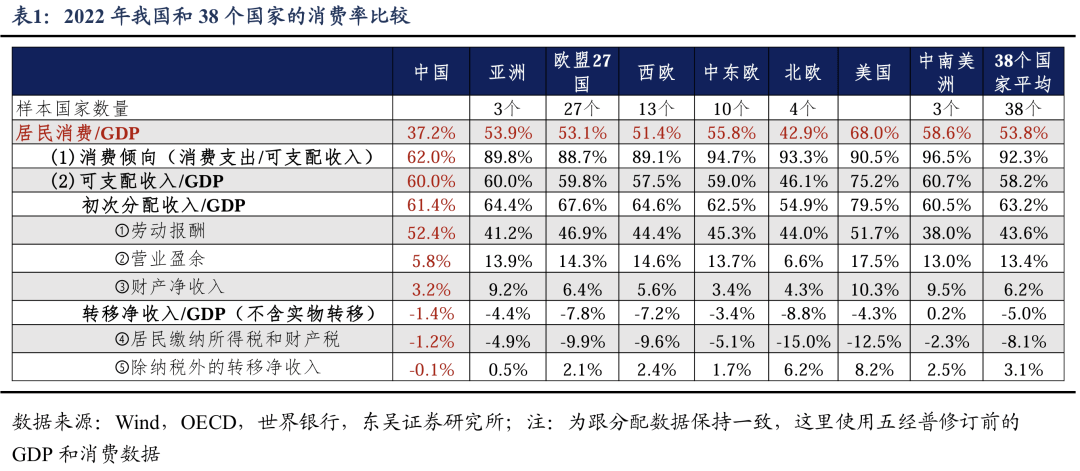

1、中国居民消费率仅为37.2%,比38个国家的平均水平(53.8%)要低16.6个点。按照:居民消费率=居民消费支出/GDP=(居民消费支出/居民可支配收入)*(居民可支配收入/GDP)=消费倾向*居民收入比重,接下来我们分别从消费倾向和居民收入进行详细拆解。

2、中国消费率低主要是消费倾向偏低。2022年,我国居民消费倾向为62%,而38个国家平均为92.3%,最低是卢森堡的82.1%。

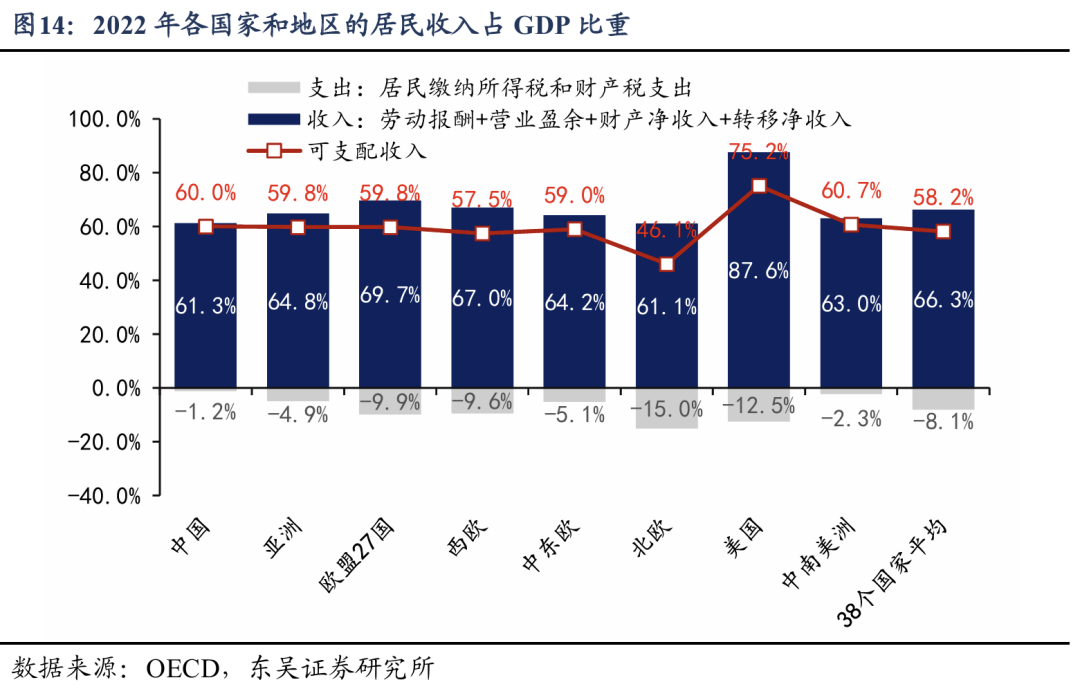

3、我国居民可支配收入并不低,2022年,我国居民部门可支配收入占GDP比重为60%,略高于38个国家平均水平(58.2%)。很多观点认为中国居民收入占比低于其他国家,源于两个问题:一是样本选择的误差,经常用来做比较的国家,居民收入比重都高于我国,如美国(75.2%)、日本(63.1%)、英国(63.7%)、法国(64.5%)、德国(63.2%),但不常比较的北欧或者欧盟27国整体来看,居民收入比重都低于我国。二是口径差别,很多观点使用中国微观收入口径,但2022年居民收入的微观数据比宏观数据要少20万亿。

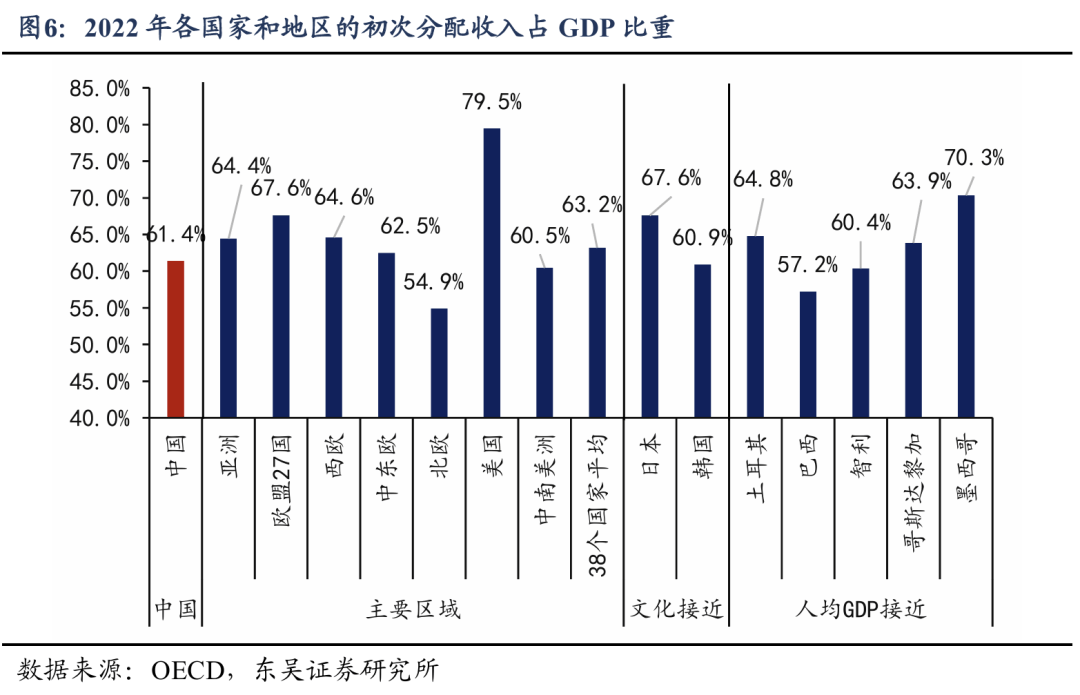

4、我国居民初次分配收入占GDP比重(61.4%)低于38国平均(63.2%),但初次分配里非财产性收入特别是劳动收入并不低,按照“劳动报酬+营业盈余”来看,中国为58.2%,38国平均为57%。

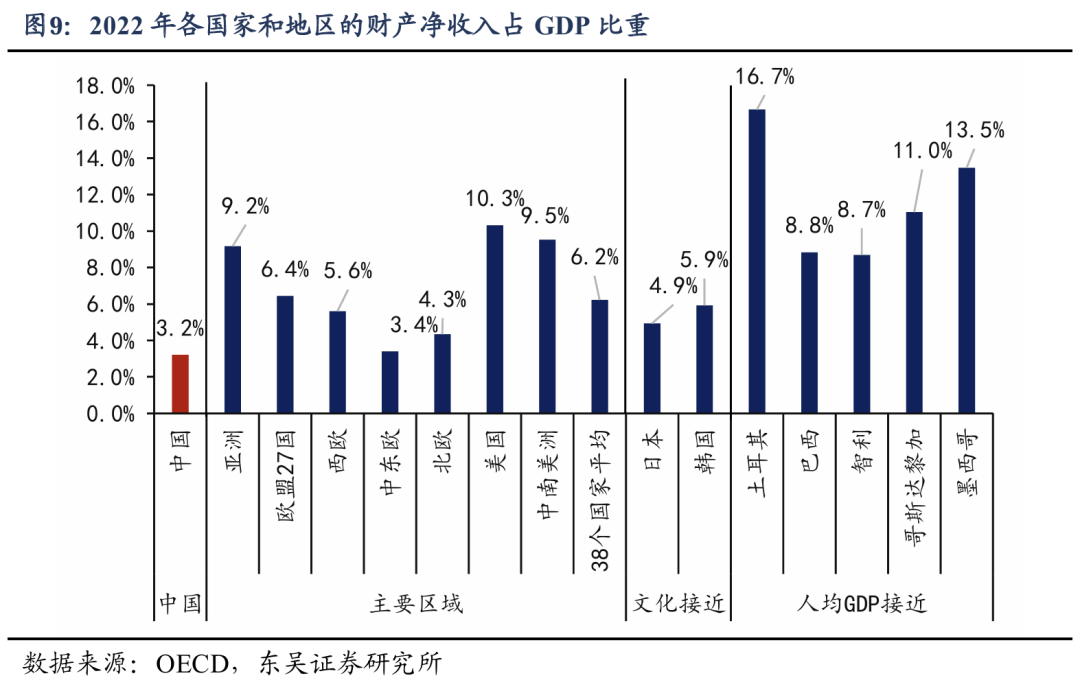

5、财产净收入水平偏低是我国居民初次分配收入低于其他国家的主要原因,2022年我国居民财产净收入占GDP比重为3.2%,而38国平均为6.2%。

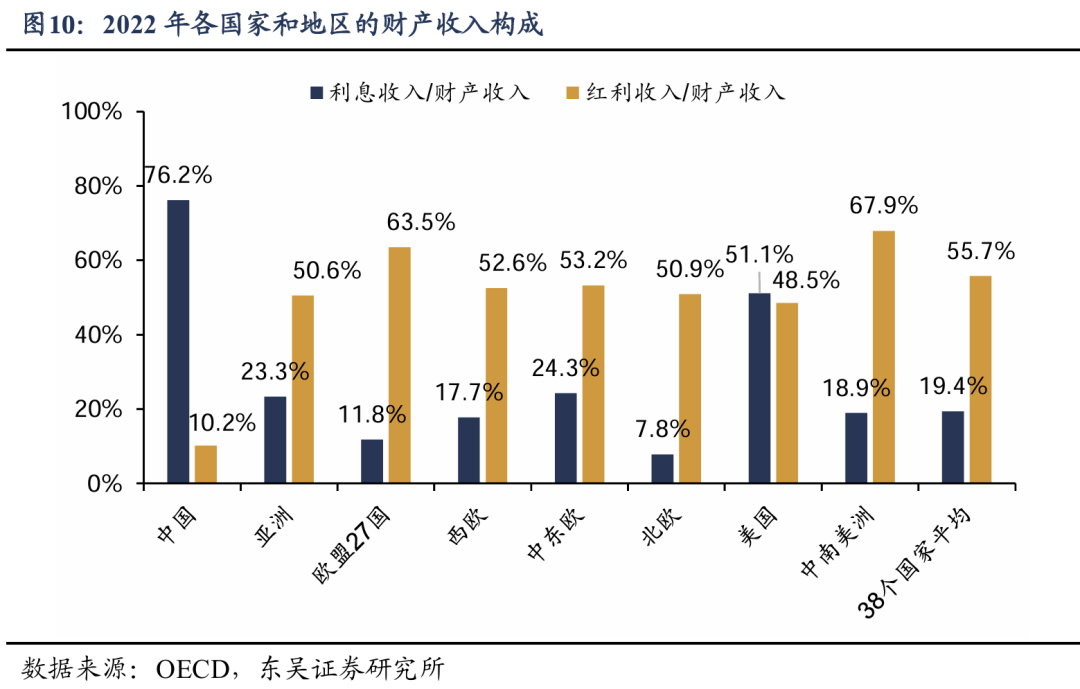

6、我国居民财产收入形式单一,主要依靠存款利息,企业给居民的分红收入严重低于全球平均水平。2022年,我国财产收入中76.2%来自于利息收入,只有10.2%来自于企业分红,表明居民财产收入依赖于存款利息,企业分红太低。相比之下,38个国家平均来看,利息收入占财产收入的比例只有19.4%,而红利收入占财产收入的比例高达55.7%。

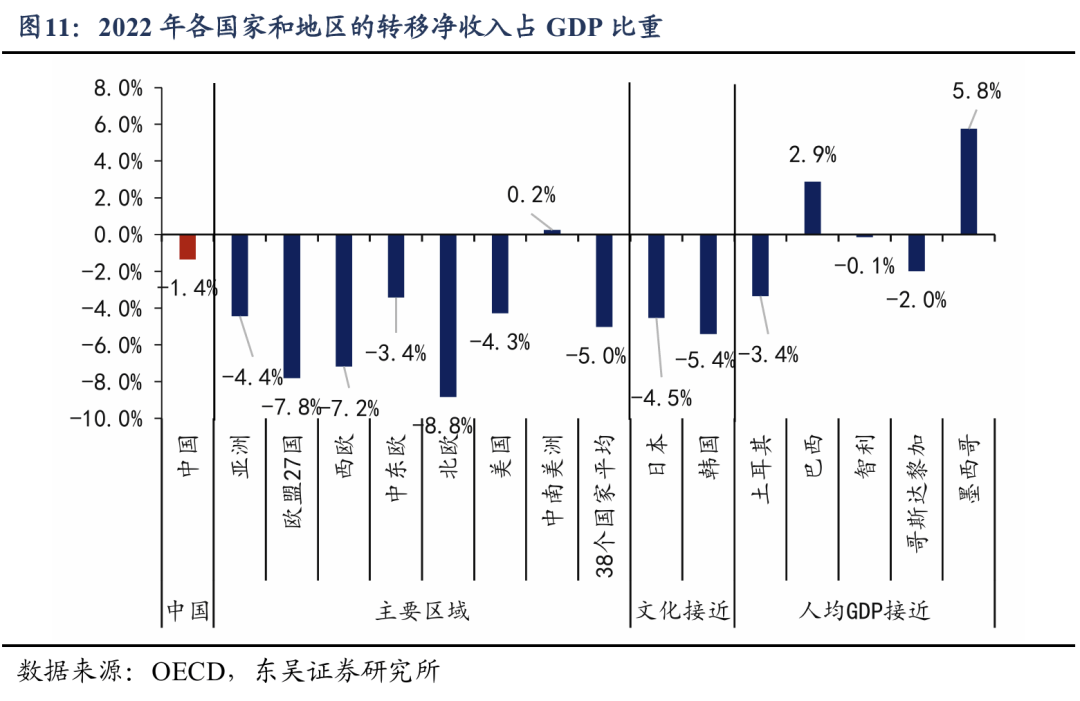

7、二次分配环节,2022年,我国居民转移净收入占GDP比重为-1.4%,比38个国家均值-5.0%要高3.6个点。

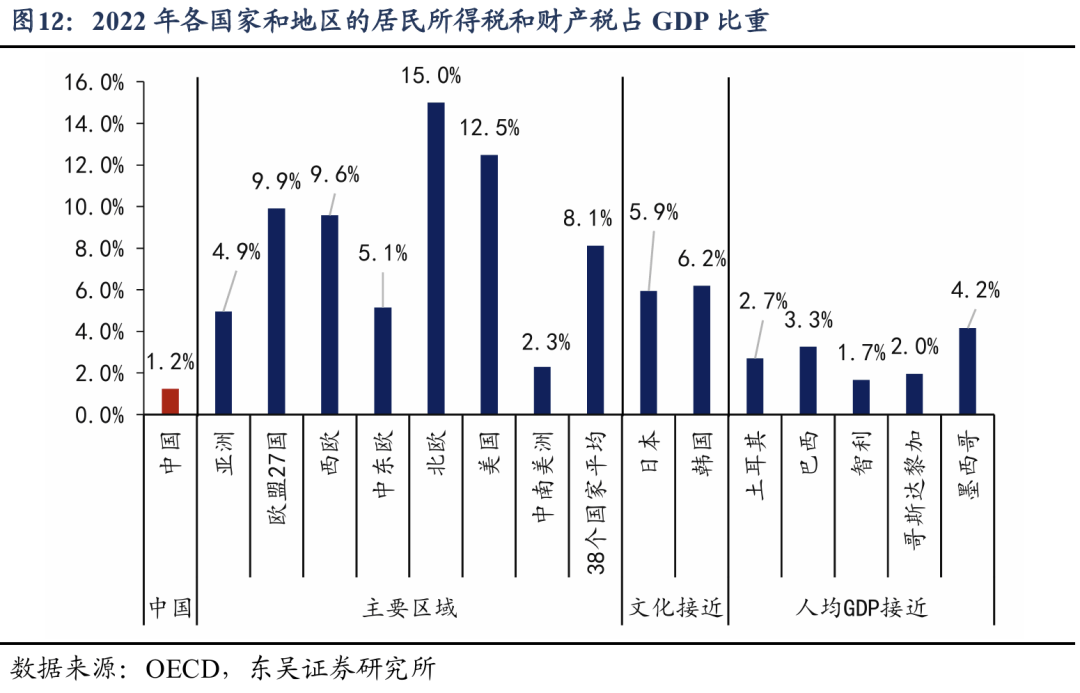

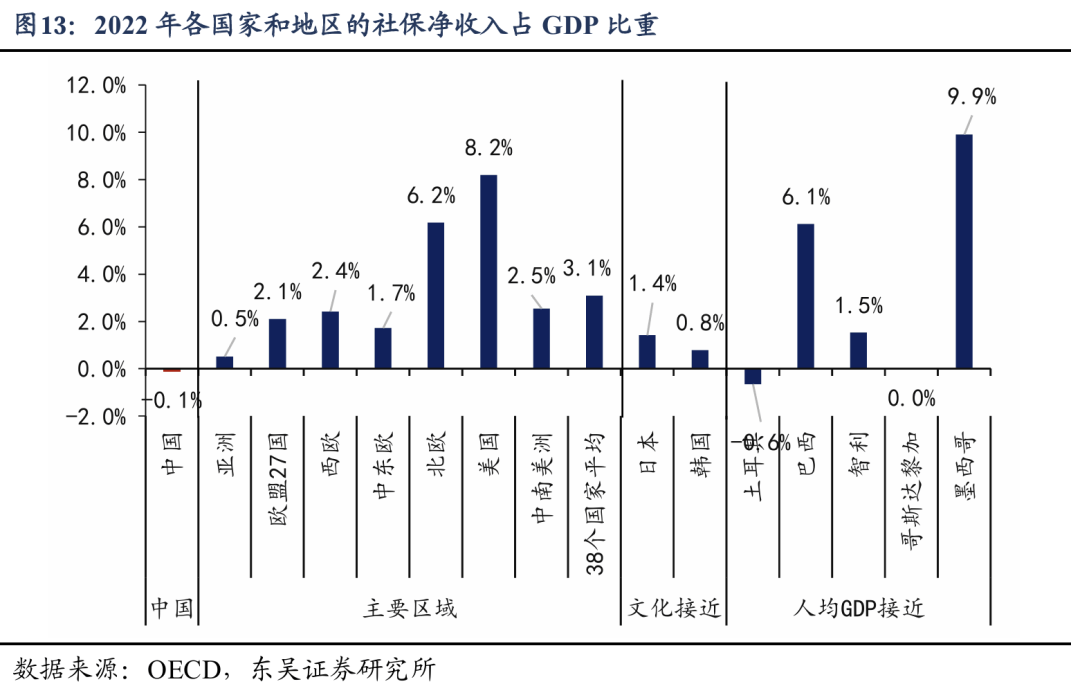

8、我国居民二次分配净收入偏高,主要原因是税负轻。居民转移净收入=居民缴纳所得税和财产税支出+除纳税外的转移净收入。2022年,我国居民缴纳的所得税和财产税占GDP比例仅为1.2%,比38国平均8.1%的水平要低6.9个点;我国居民“除纳税外的转移净收入”占GDP比例为-0.1%,而38国平均为3.1%,表明社保保障相对不足。

9、既然我国居民可支配收入比重高于国际平均、消费倾向低于国际平均,是否说明我国居民部门“有钱不愿花”?并非如此,由于个税和财产税主要影响少数中高收入者,因此剔除中高收入者后,对大多数居民而言,我国跟其他国家居民收入比重的国际比较结果可能是61.3%VS66.3%,而非60%VS58.2%。即中高收入者存在“有钱不花”、消费倾向低的现象,但大多数居民仍然是有消费意愿但缺少消费能力,因此2025年4月政治局会议指出“要提高中低收入群体收入”是很有必要的。

10、居民所得税和财产税的税负轻并不一定有利于消费。我国居民税负和社保净收入“双低”的格局,意味着二次分配环节没有充分发挥调节收入差距的作用,不利于促进消费。我们发现,如果将居民个税和财产税的税负提高到跟38国平均水平一致,提高税负的同时提高转移支付水平,将增加的这部分税收以转移支付的形式全部给予中低收入者,可以实现居民部门总收入不变的情况下,居民消费增加1.6万亿,居民消费率提高1.3个点、消费倾向提高2.2个点。

风险提示:(1)国际比较在细节上可能存在误差,比如各国统计制度的差异未能完全反映,我国可能将为居民服务的非盈利组织计入广义政府部门,而其他国家可能计入居民部门,这不影响我们的结论,但可能带来一定的统计差异风险。(2)数据相对滞后,官方发布的匹配收入分配的宏观消费数据目前仅更新到2022年,但受到外部冲击影响,2022年是中国消费的次低谷(仅次于2020年),可能不能完全代表常态下的中国消费情况。(3)国际比较的广度仍有不足,如目前的38国数据没有包含东南亚国家,并且大部分国家的历史数据仅能追溯到90年代末或00年代初,样本覆盖面仍有不足,不能完全排除国际比较带来的结论片面性。

内容目录

1. 消费倾向比居民收入影响更大

2. 我国可支配收入略高于38国平均

3. 初次分配低于38国平均,主要是财产净收入偏低

3.1. 劳动报酬比重偏高,主要是统计口径问题

3.2. 财产收入低,主要是企业分红太少

4. 二次分配高于38国平均:税负和社保收入双低

5. 38个国家比较的启示:我国居民部门“有钱不愿花”吗?

6. 风险提示

正文

我们选择了有可比数据的38个国家进行居民消费的拆解比较,包括亚洲3个(日本、韩国、土耳其)、欧盟27国、北美3个(美加墨)、中南美洲3个(巴西、智利、哥斯达黎加)、非洲1个(南非)、大洋洲1个(新西兰),最新为2022年截面数据。

整体来看,2022年中国居民消费率仅为37.2%,比38个国家的平均水平(53.8%)要低16.6个点。

为了研究中国消费率为何偏低,我们将居民消费率拆解为6个因素,并逐个因素进行国际比较。根据公式:

居民消费率=居民消费支出/GDP=(居民消费支出/居民可支配收入)*(居民可支配收入/GDP)=消费倾向*居民收入比重

第一个因素是消费倾向,另外是五个收入因素,包括初次分配环节的劳动报酬、营业盈余、财产净收入,以及二次分配环节的居民缴纳所得税和财产税、除纳税外的转移净收入。

1. 消费倾向比居民收入影响更大

中国消费率低主要是消费倾向偏低。2022年,我国居民消费倾向为62%,而38个国家平均为92.3%,最低是卢森堡的82.1%。我国消费倾向比平均水平要低30个点左右,比38国最低水平低20个点左右。与我国地理和文化相近的日韩,消费倾向在88%左右;与我国人均GDP水平接近的5个国家(1万美元上下,土耳其、巴西、智利、哥斯达黎加、墨西哥),消费倾向没有低于90%的。

我国消费倾向偏低,不是某一个因素导致的,是多重因素影响的结果,包括:

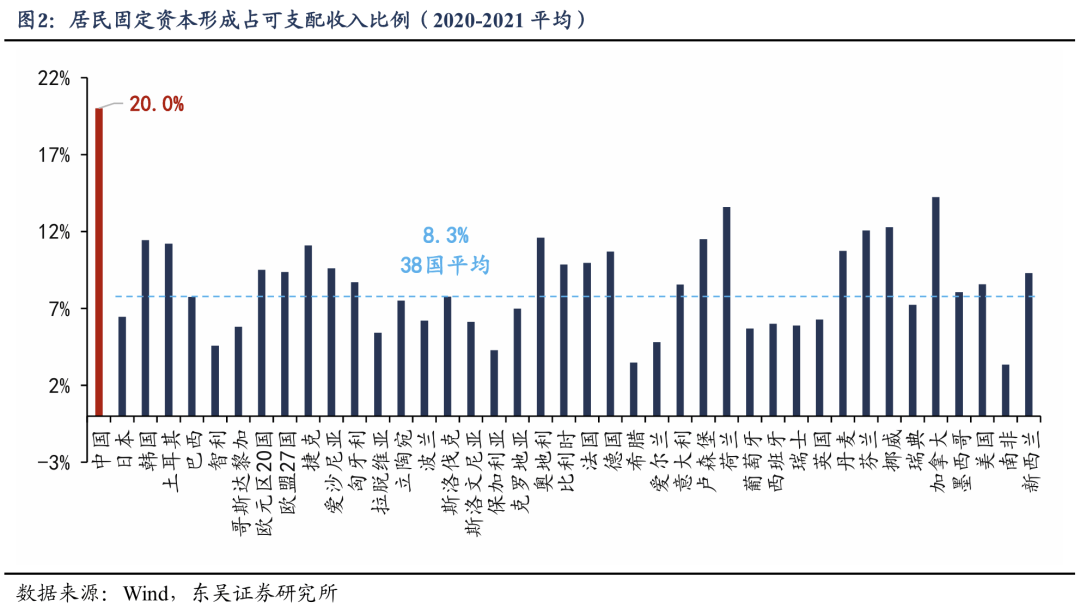

一是房地产对消费倾向的影响较大,最多达到11.7个点。在2021年之前,我国房价收入比偏高,家庭需要长期储蓄很大一部分收入才能负担得起住房,直接减少了当前的消费;购房后要持续还贷,储蓄也不会停。用资金流量表的固定资本形成占可支配收入的比例,可以大致衡量房地产对消费倾向的影响。2020-2021年,中国居民可支配收入中平均20%用于固定资产投资(主要是购房),而38个国家平均为8.3%。如果超出全球平均的部分可以转化为消费,我国消费倾向可以提高11.7个点。但是,2021年中以来的这轮房地产下行周期,虽然居民减少了购房支出(可支配收入中用于固定资产投资的比重从20%降至15.9%),但是增加了预防性储蓄,从房地产市场释放出来的资金并没有进入消费,因而消费倾向没有多少变化。

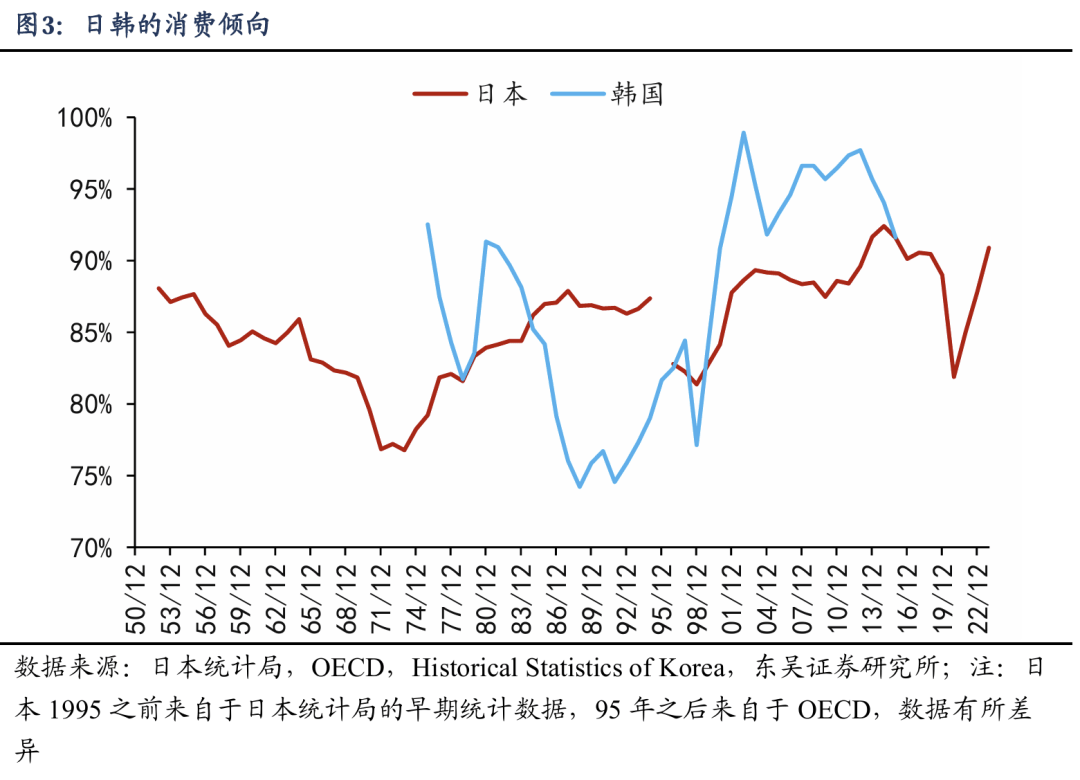

二是文化传统,勤俭节约、偏好储蓄的社会氛围也压低了消费倾向。比如文化相近的日韩2022年消费倾向也比其他国家低4个点左右,但这不足以解释中国消费倾向比日韩低二十多个点的差距。

三是社保不完善。社会保障体系的不足迫使家庭为未来的不确定性增加储蓄,从而降低了当前的消费水平。

四是投资重于消费的发展路径。消费倾向的反面是储蓄率,通常在发展早期,各项经济制度都更偏向于投资和积累,对应更高的投资率、储蓄率和更低的消费倾向。比如日韩的消费倾向呈现明显的U型趋势,在工业化前期,经济制度重投资轻消费,消费倾向下降;而在工业化后期,出现了投资型社会到消费型社会的制度变迁,如居民收入提升、休假、社保、消费环境等制度的改善,带来了消费倾向的回升。对于日韩而言,两国的消费倾向分别在70年代初、80年代末降至低点,随后回升。

2. 我国可支配收入略高于38国平均

2022年,我国居民部门可支配收入占GDP比重为60%,略高于38个国家平均水平(58.2%)。很多观点认为中国居民收入占比低于其他国家,两方面原因导致了这一错误观点的广泛传播。

一是样本选择的误差,经常用来做比较的国家,居民收入比重都高于我国,如美国(75.2%)、日本(63.1%)、英国(63.7%)、法国(64.5%)、德国(63.2%)。但如果我们能看到更多地区,就会发现还有很多国家的居民收入比重是低于我国的,如北欧4国的居民收入平均比重仅为46.1%,欧盟27国平均为59.8%,都低于我国。

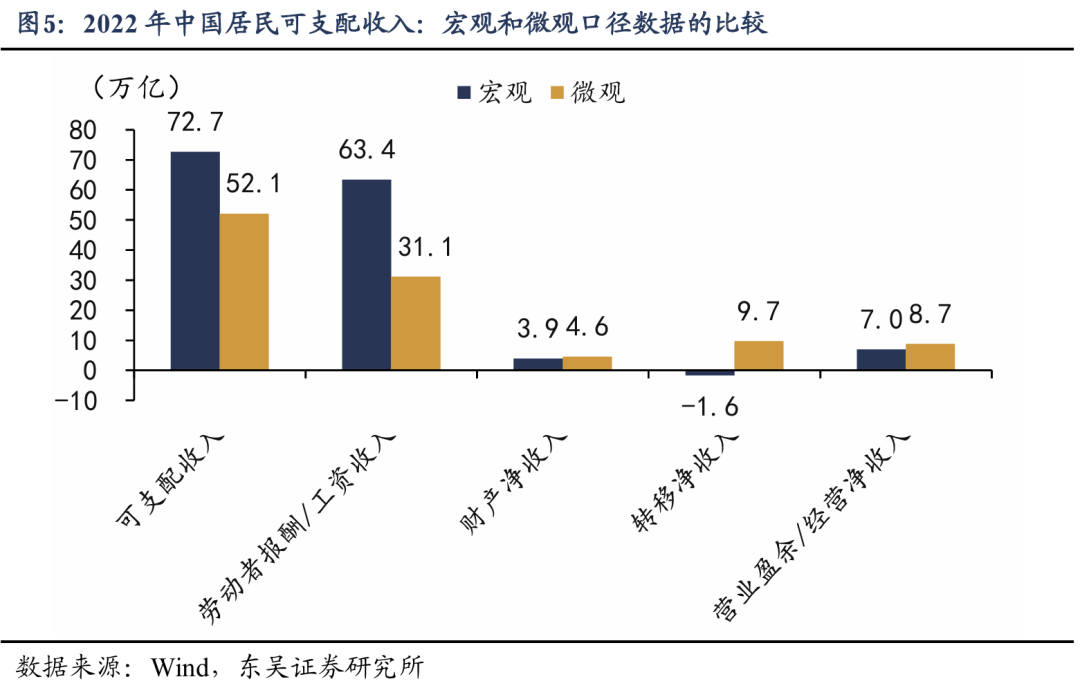

二是口径差别,很多观点使用中国微观收入口径,但2022年居民收入的微观数据比宏观数据要少20万亿。2022年,根据统计局微观调查数据,中国居民人均可支配收入为3.68万元,按照14.1亿人口算,居民收入大约52万亿,五经普调整前的GDP为121万亿,微观口径的居民可支配收入占GDP比重为43%。而宏观口径的居民可支配收入是72.7万亿,占GDP比重是60%,收入规模相差20万亿、比重相差17个点。

3. 初次分配低于38国平均,主要是财产净收入偏低

我国居民初次分配收入占GDP比重(61.4%)低于38国平均(63.2%),主要是财产净收入偏低,其他收入并不低(劳动报酬+营业盈余)。

3.1. 劳动报酬比重偏高,主要是统计口径问题

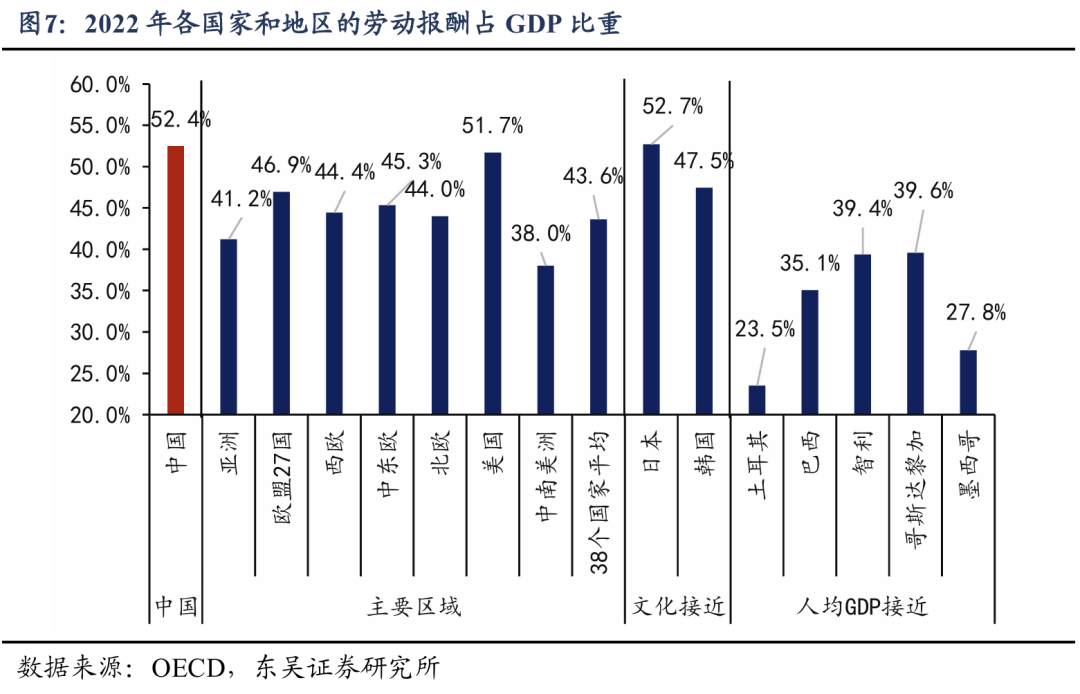

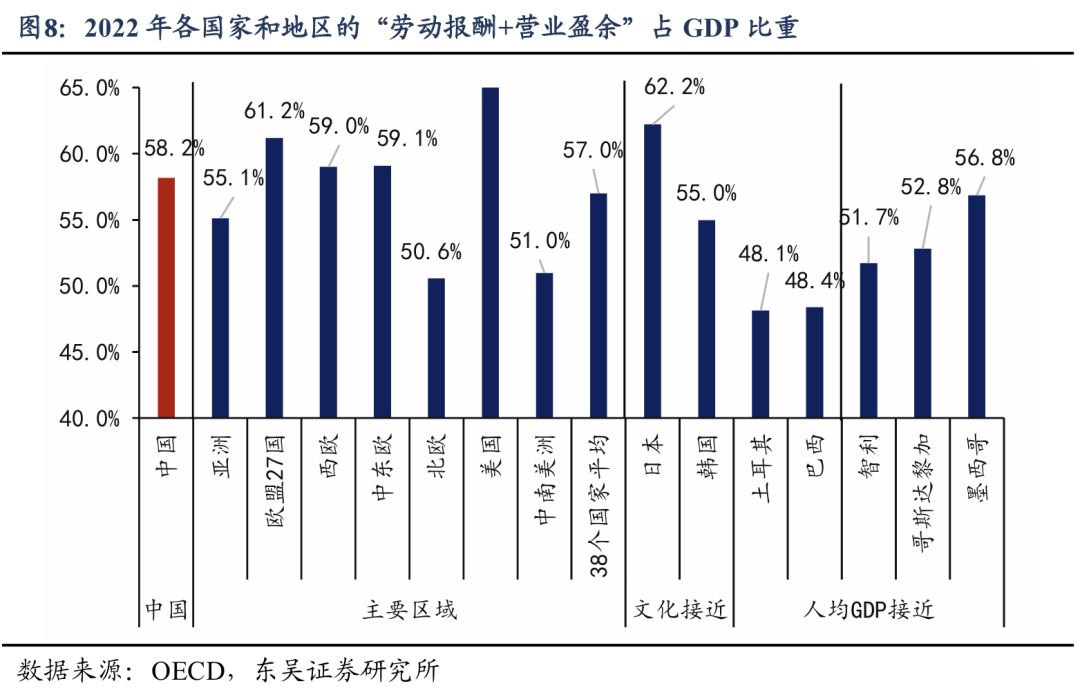

中国劳动报酬比重偏高(中国52.4%VS 38国平均43.6%),主要是统计口径带来的差异。SNA2008设置了混合收入科目,包括自雇者在企业劳动所应获得的劳动报酬以及这类企业所获得的盈余,混合收入通常跟营业盈余放在一起。而我国将自雇者(农户和个体经营户)的劳动报酬和盈余分开,分别计入居民收入的劳动报酬和营业盈余科目。也就是说,我国的居民劳动报酬在口径上比其他国家多了自雇者的劳动报酬,致使劳动报酬占GDP比重偏高,2022年我国是52.4%,而38国平均是43.6%。但如果考虑到口径差别,合并来看“劳动报酬+营业盈余”占GDP比重则差别不大,中国为58.2%,38国平均为57%。

3.1. 财产收入低,主要是企业分红太少

除了劳动报酬和营业盈余外,初次分配还包括财产净收入,我国财产净收入有两个特点。

第一,我国居民财产净收入比38国平均低3.2个点,是拖累初次分配收入的主要原因。2022年我国居民财产净收入占GDP比重为3.2%,而38国平均为6.2%,我国居民财产收入偏低。财产净收入水平偏低是我国居民初次分配收入低于其他国家的主要原因。

第二,我国居民财产收入形式单一,主要依靠存款利息,企业给居民的分红收入严重低于全球平均水平。2022年,我国财产收入中76.2%来自于利息收入,只有10.2%来自于企业分红,表明居民财产收入依赖于存款利息,企业分红太低。相比之下,38个国家平均来看,利息收入占财产收入的比例只有19.4%,而红利收入占财产收入的比例高达55.7%。

与我国文化接近的日韩两国,储蓄率也较高,因此财产收入中20.4%和25.4%来自于利息收入,高于38国平均,但是日韩居民的红利收入占财产收入的比重分别达到30.5%和49.6%。其他国家里,美国居民财产收入51.1%来自利息、48.5%来自红利,这是因为2022年处于加息周期,居民利息收入随着利率走高。

4. 二次分配高于38国平均:税负和社保收入双低

2022年,我国居民转移净收入占GDP比重为-1.4%,高于38个国家均值-5.0%。

二次分配环节,居民获得的净收入为负,意味着是二次分配是居民收入转出环节,大多数国家都是如此。我们38个国家的样本里,只有4个国家2022年居民转移净收入占GDP比重为正,分别是巴西+2.9%、保加利亚+0.5%、葡萄牙+1.2%、墨西哥+5.8%。除了葡萄牙外,其他三个国家2022年的人均GDP都没有达到世界银行高收入经济体的标准(1.38万美元)。二次分配环节在大多数国家都是居民收入减少,这是因为有个人所得税和财产税两项税收的存在,只有当居民部门获得的社保收入,超过缴纳的“税收+社保”时,才有可能存在转移净收入大于0。

我国居民二次分配净收入高于38国平均,主要原因是个人所得税和财产税负担轻。将居民的转移净收入拆分为“居民缴纳所得税和财产税”和“除纳税外的转移净收入”两部分,后者主要是社保净收入。2022年,我国居民缴纳的所得税和财产税占GDP比例仅为1.2%,比38国平均8.1%的水平要低6.9个点。我国税制体系以间接税为主,2023年增值税和消费税占税收收入的47.2%,个人所得税仅占8.2%,而居民房地产税目前仅在上海、重庆试点。可支配收入是税后收入,我国以间接税为主,个税和财产税等直接税低,自然有助于抬高居民税后收入。

税负轻的同时,社保收入偏低。2022年,我国居民“除纳税外的转移净收入”占GDP比例为-0.1%,而38国平均为3.1%,并且38个样本国家里只有6个国家小于0,大多国家都为正。这个指标大致是居民缴纳的社保和收到的转移支付之差,这个值为负,代表我国居民缴纳的社保要超过收到的转移支付。

我国城镇居民的养老保险并不低,主要是农村养老金偏低,以及失业保险受益率偏低。根据《2023 年度人力资源和社会保障事业发展统计公报》,2023年我国城镇职工养老保险支出63757 亿元、领取人数14196 万人,每人每年大约44912元;而基本养老保险支出4613亿、领取人数17268万人,每人每年大约2671元,主要是农村养老金偏低。失业保险受益率问题我们在此前报告中多次论述,从调查失业率口径来看,2023年末2400万城镇调查失业人员里,只有352万人领取失业保险,受益率只有14.7%。考虑到2400万人里有部分人没有参保,按51.7%的参保比例,估算参保受益率大约为28.3%。这意味着在缴纳失业保险的人员里,也只有不到三分之一的人,失业后可以领取失业保险。(参见2024年12月外发报告《增加“特定群体”收入需要多少钱?——挖掘消费空间系列二》)

居民税负轻并不一定有利于消费。个人所得税和财产税通常是发挥调节过高收入、降低收入差距的作用。我国居民税负和社保净收入“双低”的格局,意味着二次分配环节没有充分发挥调节收入差距的作用,不利于促进消费。

5. 38个国家比较的启示:我国居民部门“有钱不愿花”吗?

跟38个国家相比,我国居民消费率低主要是消费倾向低(中国62%VS38国平均92.3%),我国居民部门可支配收入占GDP比重并不低(中国60%VS38国平均58.2%),通常前者代表消费意愿,后者代表消费能力。

这是否意味着我国居民部门并不缺钱,而是“有钱不愿花”?

并非如此,我国居民整体收入不低于国际平均,但大多数居民收入还是偏低。我国居民部门收入比重略高于38国平均,代表着在居民、企业、政府三个部门之间分配的时候,居民部门作为一个整体,拿到的收入比重,并不比其他国家少。但如果我们详细拆解就会发现,我国居民获得的收入可能仍然是偏少的,按照“劳动报酬+营业盈余+财产净收入+转移净收入”占GDP比重,我国为61.3%,明显低于38国平均水平66.3%。只是我国居民交出去的收入偏低(居民所得税和财产税),因此经过税收调整后,居民收入比重变成:中国60%VS38国平均58.2%。

由于所得税和财产税是中高收入者承担更多税负,少交所得税和财产税,影响更大的也是中高收入者。在61.3%VS66.3%和60%VS58.2%这两组数据里,前者可能更能反映大多数居民收入的国际对比,后者是加入少数中高收入者后的国际对比。因此,着眼大多数居民来看,收入比重可能仍然偏低,即中高收入者存在“有钱不花”、消费倾向低的现象,但大多数居民仍然是有消费意愿但缺少消费能力,因此2025年4月政治局会议指出“要提高中低收入群体收入”是很有必要的。

我们做一个政策假设,假设将居民个税和财产税的税负提高到跟38国平均水平一致,提高税负的同时提高转移支付水平,将增加的这部分税收以转移支付的形式全部给予中低收入者,预计可以提高居民消费率1.3个点。计算逻辑如下:我国居民个税和财产税占GDP比重,相比38国平均要低6.9个点,按照五经普调整前的121万亿GDP计算,这部分资金量约为8.3万亿。假设中低收入者和中高收入者的消费倾向分别为82.6%和61.7%,这是2022年乡村和城镇消费倾向。那么,我们可以计算出,8.3万亿用于中高收入者,带来的消费是5.3万亿元;用于中低收入者带来的消费是6.9亿元。也就是说,通过完善二次分配环节的收入调节作用,可以实现居民部门总收入不变的情况下,居民消费增加1.6万亿,居民消费率提高1.3个点、消费倾向提高2.2个点。

6. 风险提示

(1)国际比较在细节上可能存在误差,比如各国统计制度的差异未能完全反映,我国可能将为居民服务的非盈利组织计入广义政府部门,而其他国家可能计入居民部门,这不影响我们的结论,但可能带来一定的统计差异风险。(2)数据相对滞后,官方发布的匹配收入分配的宏观消费数据目前仅更新到2022年,但受到外部冲击影响,2022年是中国消费的次低谷(仅次于2020年),可能不能完全代表常态下的中国消费情况。(3)国际比较的广度仍有不足,如目前的38国数据没有包含东南亚国家,并且大部分国家的历史数据仅能追溯到90年代末或00年代初,样本覆盖面仍有不足,不能完全排除国际比较带来的结论片面性。